Tiêu dùng chung nội địa trong nửa cuối năm 2024 dự báo sẽ cải thiện so với cùng kỳ năm ngoái nhờ chính sách cải cách tiền lương, tác động trễ của chính sách tiền tệ, sự khôi phục tốt từ hoạt động sản xuất…

Bên trong siêu thị Winmart do Masan vận hành.

Trong báo cáo phân tích ngành hàng tiêu dùng thiết yếu phát hành mới đây, Chứng khoán Rồng Việt (VDSC) dẫn thông tin từ công ty nghiên cứu thị trường Kantar Worldpannel cho thấy, trong 6 tháng đầu năm 2024, giá trị ở hầu hết các mảng chính trong ngành tiêu dùng thiết yếu đều tăng trưởng âm do tâm lý người tiêu dùng vẫn trì trệ.

Tuy nhiên, các doanh nghiệp lớn trong ngành này vẫn ghi nhận tăng trưởng doanh thu ngược dòng. Cụ thể, Vinamilk (VNM) tăng 5,7% so với cùng kỳ năm ngoái, Masan Consumer (MCH) – thành viên của Tập đoàn Masan tăng 11,6%.

Mức tăng doanh thu của các doanh nghiệp trên nhờ vào hiệu quả các chiến lược quảng cáo, đẩy mạnh khuyến mãi ở các đại lý, tăng phạm vi phủ sóng, qua đó hỗ trợ tăng thị phần ở cả nội địa và ngoài nước. Ngoài ra, bức tranh tiêu dùng chung yếu, người dân nhạy cảm hơn về giá cũng giúp các mặt hàng VNM vốn đặc tính giá rẻ được ưa chuộng hơn.

Về VNM, chiến lược thay mới bao bì và thực hiện nhiều chiến dịch quảng cáo từ cuối năm 2023 đã phát huy hiệu quả cho quý đầu năm 2024. VNM cũng đẩy mạnh khuyến mãi tại các điểm lẻ, đại lý thời gian qua nhằm tăng tính cạnh tranh đóng góp tăng thị phần.

Về MCH, công ty đã thành công trong việc thu hút thêm nhiều khách hàng, tương đương với tỷ lệ thâm nhập trong dân cao hơn liên quan đến việc sử dụng sản phẩm Masan, nhờ vào phạm vi phủ sóng rộng hơn của hệ thống Winmart và một số chính sách bán hàng tích cực (nhiều ngân sách tiếp thị/khuyến mãi hơn) mà MSN thực hiện để kích thích việc nhập hàng tại từng điểm bán hàng.

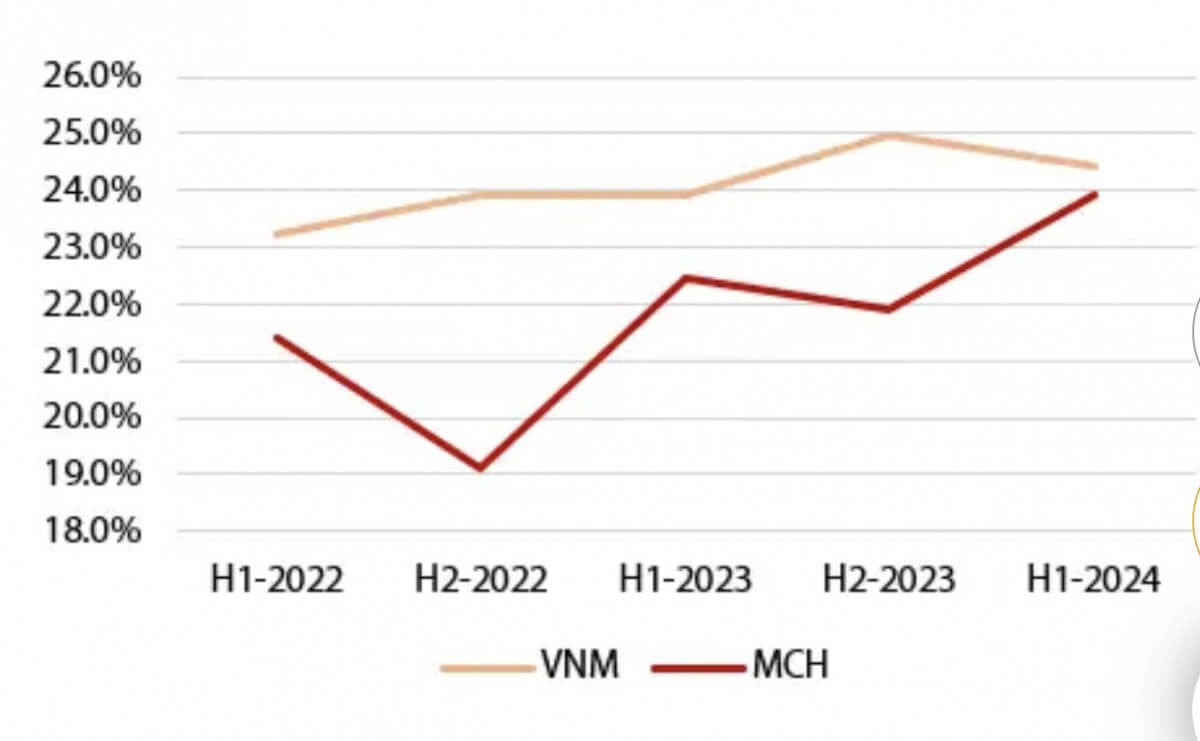

Luận điểm ở trên được thể hiện qua tỷ lệ chi phí bán hàng và quản lý doanh nghiệp/doanh thu thuần của hai công ty đều đã ghi nhận tăng trong vài quý trở lại đây. Tuy nhiên, điều này cũng để lại dấu hỏi cần giải đáp về tính bền vững tăng thị phần trong dài hạn của VNM rằng khi kinh tế khởi sắc trở lại, xu hướng tiêu dùng có quay về các sản phẩm cao cấp hơn hay không?

Tỷ lệ chi phí bán hàng và quản lý doanh nghiệp/doanh thu (%) của VNM và MCH. Nguồn: VDSC

Đang ở vị trí thuận lợi để duy trì tăng trưởng

VDSC cho rằng, các doanh nghiệp lớn trong ngành hàng thiết yếu đang ở một vị thế thuận lợi để duy trì đà tăng trưởng trong nửa cuối năm 2024.

Cụ thể, tiêu dùng chung nội địa dự kiến sẽ cải thiện so với cùng kỳ năm ngoái nhờ chính sách cải cách tiền lương; tác động trễ của chính sách tiền tệ; sự khôi phục tốt từ hoạt động sản xuất, xuất nhập khẩu trong nửa đầu năm, giúp tăng thu nhập và niềm tin tiêu dùng cho nửa cuối năm.

Mức lương cơ sở đã được điều chỉnh từ 1,8 triệu đồng/tháng lên 2,34 triệu đồng/tháng (tăng 30%) từ ngày 1/7/2024. Quy mô ngân sách dành cho chương trình cải cách tiền lương năm 2024 ước tính khoảng 1,2% tổng doanh số bán lẻ hàng hoá và dịch vụ và 0,7% quy mô GDP hiện hành năm 2023.

Mặc dù mặt bằng lãi suất huy động đã nhích tăng trở lại, lãi suất cho vay bình quân vẫn sẽ thấp hơn so với cùng kỳ năm trước trong nửa cuối năm 2024. Do đó, tiêu dùng và tín dụng tiêu dùng vẫn có thể hưởng lợi phần nào từ yếu tố này.

Đơn vị phân tích kỳ vọng Vinamilk, Masan Consumer sẽ giữ vững thị phần cao đã xây dựng được trong nửa đầu năm 2024 nhờ duy trì các chính sách khuyến mãi ở điểm bán và hiệu quả từ các chiến dịch quảng cáo, tiếp thị trước đó. Mặc dù vậy, mức cải thiện cho cả năm 2024 dự báo cũng chỉ khoảng 0,5-1% so với cùng kỳ do mức thị phần của các doanh nghiệp này đã ở ngưỡng giới hạn trong nước.

Thị phần của Vinamilk và Masan Consumer trong các ngành hàng chính. Nguồn: VDSC

VDSC cũng nhận định rằng tiêu dùng chung ở nửa cuối năm 2024 nhìn chung vẫn vấp phải các điểm nghẽn khiến tăng trưởng so với cùng kỳ khó ở mức cao, chẳng hạn sức mua tại các thị trường lớn (Mỹ, châu Âu) còn kém ảnh hưởng trực tiếp tới sản xuất công nghiệp của các doanh nghiệp FDI, qua đó tạo ít việc làm, thu nhập người dân Việt Nam; thị trường bất động sản vẫn trì trệ.

“Kết luận lại, tăng trưởng doanh thu nội địa của các ông lớn này nhìn chung khó đạt mức đột biến hai chữ số,” VDSC nêu quan điểm.