Thực hành ESG: “Nước đã đến chân”

(ĐTCK) Các yêu cầu về môi trường, xã hội, quản trị (ESG) sẽ trở nên quan trọng hơn khi thị trường chứng khoán được nâng hạng. Các doanh nghiệp niêm yết cần chú trọng đến vấn đề ESG để nâng cao chất lượng quản trị công ty, đáp ứng các tiêu chuẩn quốc tế.

Quy định pháp lý

Trước tiên, cần làm rõ các yếu tố liên quan đến ESG. Về môi trường (E), đó là biến đổi khí hậu và phát thải các-bon, sử dụng năng lượng hiệu quả, ô nhiễm môi trường, sử dụng tài nguyên thiên nhiên, quản lý chất thải, năng lượng và công nghệ sạch, đa dạng sinh học. Về xã hội (S), đó là những vấn đề về quan hệ lao động, đa dạng nguồn nhân lực, an toàn lao động và điều kiện lao động, nhân quyền và lao động trẻ em, an toàn sản phẩm, tương tác cộng đồng, quản lý chuỗi cung ứng. Về quản trị (G), đó là tính độc lập và đa dạng của hội đồng quản trị, chính sách đãi ngộ, đạo đức kinh doanh, quản lý và giám sát rủi ro, an ninh mạng, pháp lý và tuân thủ, phòng chống tham nhũng, hối lộ và rửa tiền.

Những quy định pháp lý liên quan đến môi trường bao gồm: Luật Bảo vệ môi trường năm 2020, Nghị định 06/2022/NĐ-CP về giảm nhẹ phát thải khí nhà kính và bảo vệ tầng ô-dôn, Nghị định 08/2022/NĐ-CP quy định chi tiết một số điều của Luật Bảo vệ môi trường, Thông tư 01/2022/TT-BTNMT hướng dẫn Luật Bảo vệ môi trường về ứng phó biến đổi khí hậu, Thông tư 02/2022/TT-BTNMT quy định thi hành một số điều của Luật Bảo vệ môi trường.

Quy định liên quan đến yếu tố xã hội bao gồm Bộ luật Lao động năm 2019, Luật Doanh nghiệp năm 2020, Luật Bảo vệ quyền lợi người tiêu dùng năm 2010, Luật Thương mại năm 2005, Luật Phòng chống tham nhũng năm 2018.

Quy định về quản trị công ty có Luật Doanh nghiệp năm 2020, Luật Chứng khoán năm 2019, Nghị định 155/2020/NĐ-CP quy định chi tiết một số điều của Luật Chứng khoán, Thông tư 96/2020/TT-BTC hướng dẫn công bố thông tin trên thị trường chứng khoán.

Trong đó, quy định về công bố thông tin ESG theo Thông tư 96/2020/TT-BTC (Phụ lục II, IV) yêu cầu đánh giá tác động môi trường, quản lý nguồn nguyên vật liệu, tiêu thụ năng lượng, tiêu thụ nước, tuân thủ pháp luật về bảo vệ môi trường, chính sách liên quan đến người lao động, báo cáo liên quan đến trách nhiệm đối với cộng đồng địa phương, báo cáo liên quan đến hoạt động thị trường vốn xanh theo hướng dẫn của Ủy ban Chứng khoán Nhà nước (UBCK).

Kết quả thực hành ESG

Việc thực hành ESG trong chiến lược phát triển thị trường chứng khoán Việt Nam có các mục tiêu như nâng cao chất lượng quản trị công ty niêm yết trên mức bình quân khu vực Đông Nam Á, áp dụng thông lệ tốt về ESG tại các Sở giao dịch chứng khoán và Tổng công ty Lưu ký và Bù trừ chứng khoán Việt Nam (VSDC), hướng tới yếu tố phát triển bền vững, phấn đấu đến năm 2025 nâng hạng thị trường chứng khoán từ thị trường cận biên lên thị trường mới nổi theo tiêu chuẩn phân hạng của các tổ chức quốc tế.

Giải pháp thực hiện mục tiêu trên bao gồm nâng cao tính minh bạch và chất lượng hàng hóa, nâng cao chất lượng báo cáo thường niên của công ty đại chúng, hướng tới yếu tố phát triển bền vững dựa trên áp dụng tiêu chuẩn ESG theo thông lệ quốc tế. Về nâng cao hiệu quả hoạt động của thị trường chứng khoán, áp dụng thông lệ quốc tế về tiêu chuẩn ESG tại các Sở giao dịch chứng khoán, VSDC, hướng tới mục tiêu phát triển xanh và bền vững trong lĩnh vực chứng khoán.

Thực tế cho thấy, việc thực hành ESG tại Việt Nam vẫn đang ở giai đoạn sơ khai, với sự tham gia chủ yếu của các doanh nghiệp lớn. Một số doanh nghiệp áp dụng ESG một cách bị động và đối phó. Chất lượng quản trị công ty chưa đồng đều giữa các doanh nghiệp. Các doanh nghiệp niêm yết cần cải thiện nhiều yếu tố, trong đó có công bố thông tin bằng tiếng Anh (hiện chỉ có 80 trong gần 800 doanh nghiệp niêm yết thực hiện).

Trong khi đó, các yêu cầu về ESG sẽ trở nên quan trọng hơn khi thị trường chứng khoán được nâng hạng. Nâng hạng thị trường chứng khoán sẽ giúp các doanh nghiệp niêm yết thu hút được nhiều vốn đầu tư từ các quỹ quốc tế, nâng cao tính thanh khoản của cổ phiếu và cải thiện hình ảnh của doanh nghiệp trên thị trường thế giới. Vì vậy, các doanh nghiệp cần chú trọng đến các vấn đề ESG để nâng cao chất lượng quản trị công ty, đáp ứng các tiêu chuẩn quốc tế.

Ngoài ra, quản trị công ty là một trong những yếu tố quan trọng để nâng cao năng lực cạnh tranh. Các doanh nghiệp phải tuân thủ chuẩn mực báo cáo tài chính và quản trị nghiêm ngặt hơn, đáp ứng kỳ vọng của các nhà đầu tư toàn cầu.

Năm 2013, UBCK đã phối hợp với IFC ra mắt cuốn Hướng dẫn lập báo cáo phát triển bền vững, với mục tiêu nâng cao nhận thức và xây dựng năng lực cho các doanh nghiệp niêm yết trong việc công bố thông tin liên quan đến hoạt động ESG.

Năm 2016, UBCK phối hợp với IFC, HOSE, HNX ban hành cuốn Hướng dẫn công bố thông tin về môi trường và xã hội, giúp các doanh nghiệp hiểu về các thông tin liên quan hoạt động môi trường và xã hội.

Năm 2019, UBCK công bố Bộ nguyên tắc quản trị công ty theo thông lệ tốt nhất dành cho các công ty đại chúng, đưa ra các khuyến nghị về thông lệ quản trị công ty tốt nhất theo OECD.

Năm 2020, Bộ Tài chính ban hành Thông tư 96/2020/TT-BTC hướng dẫn công bố thông tin trên thị trường chứng khoán, trong đó yêu cầu công ty đại chúng bắt buộc phải công bố thông tin tác động liên quan đến môi trường và xã hội của công ty.

Tháng 10/2024, UBCK phối hợp với Chương trình Hợp tác thúc đẩy chuyển dịch vì khí hậu của Chính phủ Anh (UK PACT) giới thiệu Sổ tay về triển khai và công bố thông tin ESG nhằm triển khai và nâng cao chất lượng công tác công bố thông tin ESG cho doanh nghiệp Việt Nam.

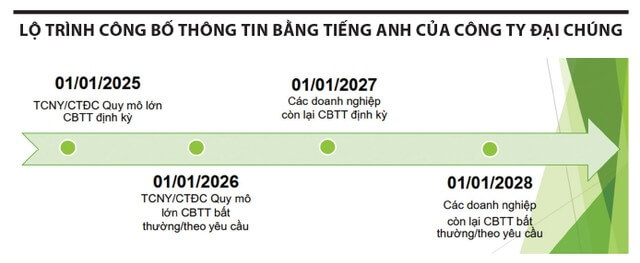

Tháng 10/2024, Bộ Tài chính ban hành Thông tư 68/2024/TT-BTC có hiệu lực từ ngày 2/11/2024, quy định về lộ trình công bố thông tin bằng tiếng Anh của công ty đại chúng (xem hình).

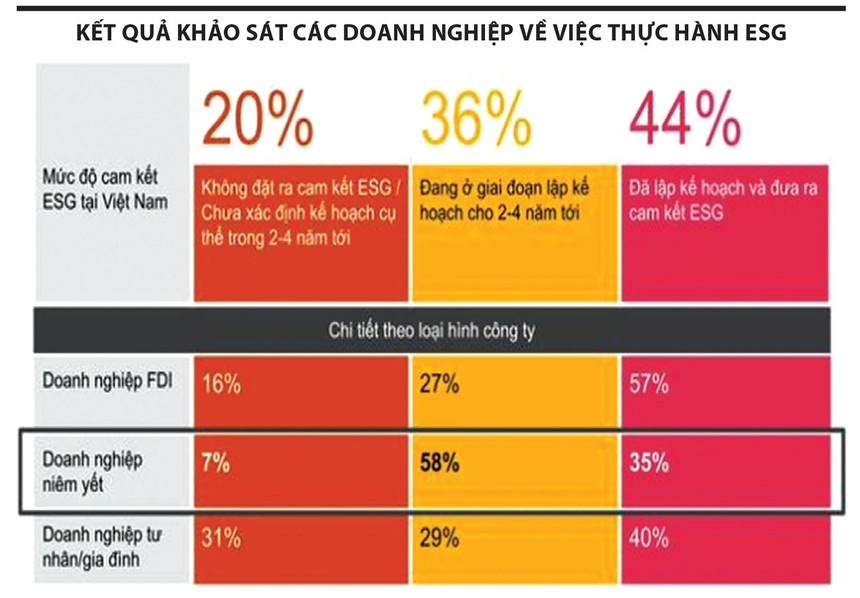

Theo khảo sát của PwC và VIOD với 234 đối tượng tham gia cho thấy, 80% doanh nghiệp Việt Nam cam kết hoặc dự định thực hiện cam kết về ESG trong 2 – 4 năm tới (xem bảng).

Cơ quan quản lý đã ban hành nhiều chính sách và quy định khuyến khích các doanh nghiệp thực hành ESG. Các tổ chức quốc tế như WB, ADB hỗ trợ Việt Nam trong quá trình xây dựng năng lực và triển khai dự án ESG.

Theo số liệu thống kê của Giải thưởng Báo cáo phát triển bền vững năm 2024, số lượng báo cáo phát triển bền vững riêng tăng từ 12 năm 2020 lên 14 năm 2021, 18 năm 2022, 21 năm 2023 và 33 năm 2024.

Các điểm tích cực có thể nhận thấy bao gồm các tiêu chuẩn quốc tế được áp dụng rộng rãi (GRI, SASB, SDG). Số lượng các doanh nghiệp đặt mục tiêu về các chỉ tiêu ESG tăng lên. Số lượng các tổ chức tham gia cũng tăng và có nhiều gương mặt mới từ nhóm ngân hàng, công ty tài chính.

Dù vậy, chưa nhiều doanh nghiệp công bố tác động môi trường, xã hội thông qua chính sách và thực hành với các bên hữu quan, công bố và thực hành các bộ quy tắc đạo đức.

Số lượng doanh nghiệp công bố thông tin bằng tiếng Anh còn hạn chế. Một số doanh nghiệp chưa bảo đảm cơ cấu, số lượng thành viên hội đồng quản trị độc lập theo quy định. Cơ cấu, thành phần lãnh đạo các doanh nghiệp chưa có sự cân bằng giới, số doanh nghiệp có chủ tịch hội đồng quản trị là thành viên độc lập rất khiêm tốn.

Một số điểm cần lưu ý

Thứ nhất, doanh nghiệp cần thay đổi nhận thức, tư duy trong hoạt động sản xuất – kinh doanh, ngoài yếu tố về lợi nhuận còn cần bổ sung các yếu tố về thực hành ESG trong chiến lược phát triển doanh nghiệp dài hạn.

Thứ hai, tăng cường nghiên cứu, tìm hiểu các chuẩn mực quốc tế liên quan đến thực hành ESG tại doanh nghiệp để cải thiện chất lượng công bố thông tin gắn liền với yếu tố ESG.

Thứ ba, tuân thủ các quy định về công bố thông tin, quản trị công ty theo quy định pháp luật chứng khoán hiện hành, phấn đấu thực hiện công bố thông tin vượt lên trên sự tuân thủ, sử dụng có hiệu quả Bộ nguyên tắc.

Thứ tư, quản trị công ty theo thông lệ tốt nhất. Tuân thủ quy định lập báo cáo của doanh nghiệp bằng tiếng Anh theo lộ trình của Thông tư 68/2024/TT-BTC, tạo điều kiện cho nhà đầu tư nước ngoài tiếp cận thông tin một cách minh bạch và thuận lợi, gia tăng cơ hội thu hút vốn đầu tư nước ngoài cho doanh nghiệp.